智库建议

韩雅娟 | 储能发展前景分析及发展建议

| |||||

| |||||

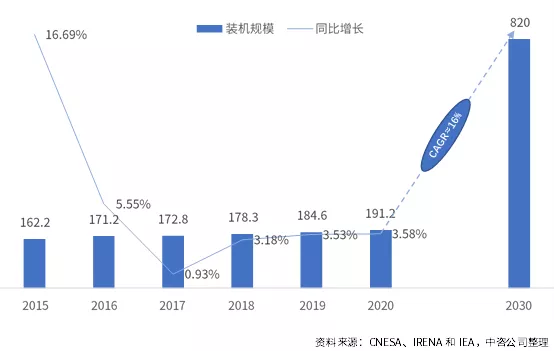

在落实“双碳”目标的重要背景下,我国能源结构调整与新型电力系统建设势在必行。随着源网荷储一体化深度协调互动,灵活的能源电力系统新模式将日渐显现。这一进程将催生大量储能应用场景与装配需求,储能将扮演不可替代的关键角色。2021年4月国家发展改革委、国家能源局印发的《关于加快推动新型储能发展的指导意见(征求意见稿)》(以下简称《指导意见》)强调储能是支撑新型电力系统的重要技术和基础装备,对推动能源绿色转型、应对极端事件、保障能源安全、促进能源高质量发展、实现碳达峰碳中和具有重要意义。 01国际、国内储能建设规模分析及预测 在碳中和背景下,国际国内权威机构、政府机关和中央企业结合当前实际与发展要求,纷纷预测或提出储能装机规模的时间表、路线图。总体来看,在各国政府大力引导推动下,国际国内储能市场将高速增长。 (一) 国际储能建设规模 全球储能装机规模未来十年将高速增长。2018~2020年全球储能新增装机容量分别为5.5GW、6.3GW、6.5GW,三年年均复合增长率为3.5%。根据国际可再生能源署(IRENA)展望报告《电力储存与可再生能源:2030年的成本与市场》的基本预测情景中提出,到2030年,抽水蓄能装机将达到约230GW;另据国际能源署(IEA)《2050净零排放:全球能源路线图》报告中预测,电池储能到2030年装机规模将达到590GW。2030年,在仅考虑抽水蓄能和电池储能的情况下[1],储能总装机规模将达到约820GW,2020~2030年复合增长率约16%。

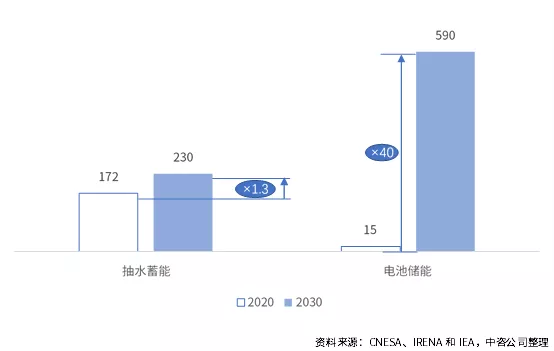

图 1 2015-2020年全球储能市场累计装机规模(单位:GW) 电池储能将成为储能新增装机的重要来源和未来储能的主要装机支撑。截至2020年底,全球储能已投运项目累计装机规模为191GW,其中抽水蓄能装机规模为172GW,占比90%,电池储能装机15GW,抽水蓄能占据绝对主导地位。根据IRENA和IEA预测的抽水蓄能和电池储能装机情况,到2030年,抽水蓄能装机增加至230GW,2020~2030年复合增长率约3%,电池储能装机增加至590GW,2020~2030年复合增长率约44%。据此推算,到2030年,抽水蓄能装机与电池储能装机比例约为1:2.5,电池储能占比超过70%,成为未来储能重要支撑性装机来源。

图 2 2020-2030年全球抽水蓄能和电池储能累计装机规模(单位:GW) (二) 国内储能建设规模 2020年我国新增储能装机2.6GW,储能总装机规模约34GW。根据CESA数据,2020年我国新增储能装机2.6GW,其中抽水蓄能新增装机容量为1.8GW,占比为69.5%,电池储能新增装机容量为0.79MW,占比30.4%。根据《中国电力行业年度发展报告2021》与CNESA数据推测,截至2020年底,我国储能总装机规模约34GW,其中抽水蓄能约31GW,电池储能约3GW。 到2025年,我国储能装机规模新增60GW以上,有望达到94GW。《指导意见》提出,计划到2025年,新型储能[2]装机规模达30GW以上。此外,国家电网透露其在运、在建抽水蓄能装机规模达到62GW,“十四五”期间,将力争新增开工20GW以上;南方电网透露,其到2025年将投产5GW抽水蓄能电站。保守估计,“两网”在“十四五”期间或将新增30GW以上抽水蓄能装机。“十四五”期间,我国新增抽水蓄能和电池储能装机或将超过60GW。其中,新增装机中一半为电池储能、一半为抽水蓄能,电池储能年复合增长率约为58%,抽水蓄能年复合增长率为14%,电池储能增速将远高于抽水蓄能。 02 储能发展面临的挑战 大力发展储能已形成良好的政府间共识和技术基础,但仍面临重重挑战。 (一) 建设成本仍高昂,商业模式不清晰 电池储能虽然相较其他储能而言具备综合性成本优势,但全生命周期度电成本仍然偏高,位于0.5~1.5元/kwh之间,远高于进入平价时代的风光电价。据专家预测,在目前体制机制下,储能度电成本需要下降到0.1~0.3元,行业内多数企业才能具备足够的承担能力,方可形成在全国大面积铺开的商业模式。 (二)政策形势不明朗,资本观望氛围浓 储能对传统电力系统而言是新生事物,相关部委关于储能未来科学合理的监管模式尚未达成共识。导致了行业发展在效率考量与安全考虑间徘徊、在政府主导与市场自主间徘徊,传导至资本市场则体现为投资的忽冷忽热,不利于形成稳定的预期和增量式资本导入。

(三) 标准体系未建立,安全运营存隐患 目前对适应我国储能产业发展的安全策略尚未形成顶层共识,电池储能的安全标准仍未建立,特别是贯穿储能产品设计、研发、生产、集成等各个流程的系统安全体系尚未形成,导致储能产品安全性与可靠性检测与验证滞后产业发展,部分地区甚至发生严重的储能电站起火爆炸事故,引发公众恐慌。 (四) 公众吸引力度小,用户储能开发慢 受电动自行车和新能源汽车自燃爆炸等负面消息影响,个人用户对家用中小型电池储能产品安全性存在担忧;同时,峰谷电价特别是民电峰谷电价的弹性不足,无法对大众用户形成可预期收益拉动。导致了我国面向大众的用户侧储能建设几乎空白,与部分发达国家的差距不断拉大。 03 促进储能发展的若干建设 为更好地发挥政府引导性作用、提高各市场主体的积极性,同时优化储能布局、降低全社会建设成本,促进我国储能健康发展,提出以下建议。 (一)积极发展V2G技术,加快储能与电动汽车的融合发展。 2021、2025年我国电动汽车销量将分别超过100万辆、500万辆,且长期仍将高速增长。按每辆车10kW/50kWh的容量预测,2021、2025年分别新增10GW、50GW的潜在“储能”装机。按线性推算,2021~2025五年将累计新增150GW动力电池容量,若20%的电动汽车参与电网互动储能,可带来30GW的移动储能装机资源,与《指导意见》中“十四五”新型储能装机整体目标值相当。此外,车辆夜充昼用、电网夜谷昼峰,电动汽车的使用时间特性与电网峰谷特性可有效搭配,为通过V2G技术发展车辆储能提供了良好的先天基础。建议深挖利用电动汽车容量资源,通过发展虚拟电厂技术聚合分散的动力电池储能资源、提高充放电过程的电网友好性,促进储能与电动汽车融合发展,以轻资产运营模式降低全社会总资产投入;同时,预计2025年退役电池将达到93亿瓦时,每年退役电池数量增长将超过100万量级。由此将带来巨大的梯次利用潜在市场价值,应前瞻性关注退役动力电池梯次利用资源以及相关技术难题,通过退役电池资源“再利用”延缓新增电池制造投资、降低生产中的碳排。 (二)发展电动汽车充/换电站与储能电站“共建模式”,通过“一站多能”“荷储一体”优化商业模式。 一方面,电动汽车换电站拥有大量的换电电池容量,每天产生大量的电力交易规模。换电站可利用电网峰谷时段有选择地进行充电并在提供换电服务时售出,实质上发挥了储能电站的职能。在此基础上可进一步拓宽其商业模式,即在换电站配置一定的储能容量,用电低谷低价时段从电网购电,存储到待换动力电池和储能电池中,用电高峰高价时从储能电池和备用动力电池中反向售电给电网,赚取峰谷价差。另一方面,在现有充电站基础上加配储能设施,在电价低谷时充电,在充电高峰期释放存储的电力,既能够缓解电动汽车充电时(特别是大量电动汽车快速充电时)对配电网的冲击,也能够通过赚取峰谷价差提升自身盈利水平,实现经济效益与绿色效益的统一。

(三)优化储能选址布局,通过分散布置、集中控制方式降低建设规模,减低综合成本。 当前部分省市推出了风光电站配建储能的政策要求,可再生能源和储能共址配套建设,例如目前我国多地要求可再生能源项目配置5%~20%的储能,不一定是储能部署的最佳选择,建议政府和电力企业不断改进储能选址规划机制。探索在电网侧布局大型储能站点同时服务多个新能源电场的模式,运用5G、物联网、云计算等技术实现集中控制、设备共用,通过“共享模式”提高储能电站间、储能电站与风光电场的协同性,减少储能建设规模要求,降低全社会成本。 (四) 给予储能更加独立的地位,建立健全储能友好型政策法规。 欧洲清洁能源一揽子计划已将储能定义为独立于发电、输电或负载的实体,给予了针对性的促进政策。建议政府将储能作为实体对象纳入电力系统整体建设规划中,形成以发展为牵引、以问题为导向的快速决策机制,在完善碳税交易、弹性电价、容量市场、电力期货市场、辅助服务市场、输配电投资建设制度中,给予储能明确定位与政策倾斜。通过制度设计形成由政府定价向市场竞价的转变,保障社会资本投入,借助资本投入提升发展质量、加快发展速度。此外,应大力克服部门利益、本位主义,完善政府部门间及不同地方政府间相互支持、密切配合、信息共享的联动机制,形成工作合力,出台科学系统、具体有效的管理办法以协同推动有关政策的落地实施,尽量避免“政出多门”及政策法规要求相互重复、冲突的现象。 (五)提高公众参与意愿,鼓励个人用户安装,探索储能与乡村振兴有机融合。 与部分发达国家相比,我国家庭储能安装数量较少。建议提升公众对储能的认知,鼓励更多的家庭购买储能装置,在形成一定用户规模基础上,深度挖掘用户侧储能在电力系统中的重要作用。鉴于我国城市人口高度密集的现状,建议出台“储能下乡”政策将储能纳入“乡村振兴”与“美丽中国”建设中,充分利用村镇地区丰富的土地与可再生资源优势,在乡镇区域探索储能与微电网融合发展模式。 (六)加快建立并完善储能安全标准与应急规范,提高储能应用的安全水平。 应避免缺乏储能系统标准而造成的无序发展状况,避免单一安全事故引起的社会性恐慌与资本寒冬。建议加快建立健全储能系统分级分类标准、测试标准、安装标准、隐患定位标准、系统老化异常检测标准、险情评估模型、相应的消防策略与应急规范以及安全事件的问责追溯与惩罚机制,确保储能系统的长期健康发展。 | |||||

相关链接

- 王智 | 对国家区域性公路交通应...2021-06-29

- 于德营 韩雅娟 | 加快推进我国...2021-05-17

- 索明亮 朱军 杨永平 | 关于交...2021-04-30

- 中咨公司邀请中共一大代表陈潭秋之...2021-04-28

- 国家五部委举办第四届全国产业转型...2021-03-27