智库建议

经济增长放缓对我国科技研发投入影响分析

| |||||

| |||||

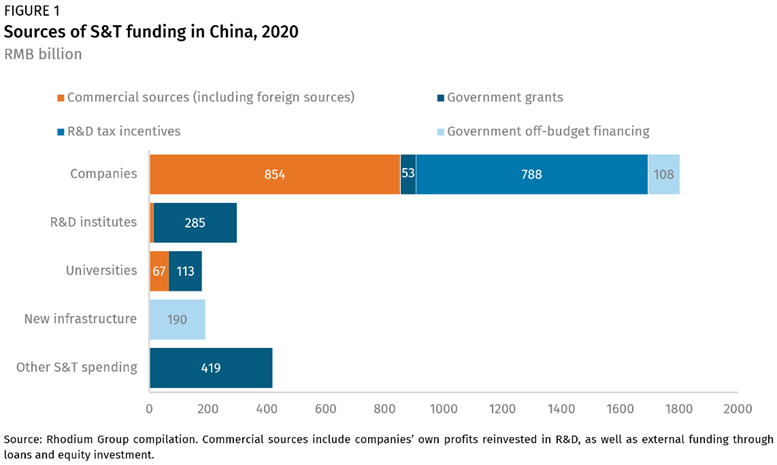

摘要 2023年12月15日,美国商业咨询机构荣鼎集团发布其中国项目团队的副总监、联席董事卡米尔·布勒诺瓦(Camille Boullenois)等人撰写的《经济放缓下中国科技支出正在分散》的研究报告,指出中国经济增长放缓可能会抑制创新研发投入。报告评估了中国经济增长放缓和财政环境收紧对每个资金来源的影响,认为资源稀缺可能会迫使政府更具战略性地将资金引导到与国家安全相关的技术和公司这一更狭窄的核心。报告认为,总体上较低的科技支出并不一定会阻碍中国在这些战略领域发展成为全球领导者的能力。报告也警示,经济增长放缓或减缓中国发展一个全面的创新生态系统,进而影响技术之间的溢出效应,放缓下一代创新的出现,并影响到人才和资源的有效调动。 近年来,以七国集团(G7)国家为代表的美西方国家加强贸易和投资管制,以遏制中国高科技部门的增长,并限制中国产业政策对其行业的溢出效应。面对日益增长的地缘政治逆风,中国政府加倍努力,成为自立自强的全球科技强国。 但中国经济增长放缓可能会抑制创新强国进程。历史表明,经济增长放缓往往会对创新资金和能力产生负面影响。报告详细介绍了中国创新生态系统的主要资金来源,并评估了中国经济增长放缓和财政环境收紧对每个资金来源的影响。资源稀缺可能会迫使政府更具战略性地将资金引导到与国家安全相关的技术和公司这一更狭窄的核心。总体上较低的科技支出并不一定会阻碍中国在这些战略领域发展成为全球领导者的能力。然而,它可能会减缓中国发展一个全面的创新生态系统,这种生态系统可以促进技术之间的溢出效应,促进下一代创新的出现,并保持人才和资源的调动。 PART/1 中国经济放缓对科技资金来源的影响 与世界其他地方一样,中国创新生态系统的资金来自各种商业和公共来源,并流向广泛的公共和私人科技行为者。然而,与其他大型和技术发达的经济体相比,政府相关来源在中国发挥着主导作用,约占流入中国科技生态系统的所有资金的60%(见图1)。

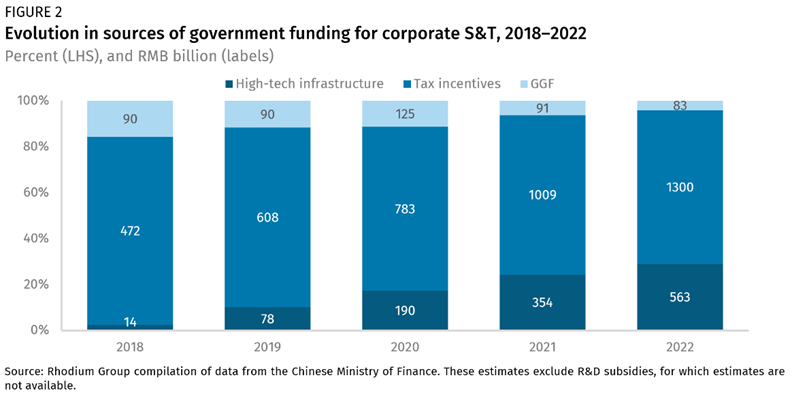

由于政府相关资金承担了中国科技体系的大部分融资,因此地方财政状况会带来很高的破坏风险。2022年,地方政府约占政府科技支出总额的三分之二。科技的其他资金来源,包括从再投资利润到股权和贷款的商业融资渠道,也将面临经济增长放缓的压力。 PART/2 对大学和研究机构的资助 中国的大学和研发机构最直接地受到中国经济放缓和地方政府财政困境的影响。这些机构在中国的创新生态系统中发挥着至关重要的作用,占中国基础研究支出的85%,并且主要由政府资助支持。2022年,他们获得了约438亿元人民币(65亿美元)的研发活动预算支出,约占其整体科技预算的70%,比2018年增长了34%。支出主要由地方政府承担,而且越来越多地由地方政府承担,2018 年地方政府占政府对大学和研究机构支持的 68%。 未来几年,地方政府的预算资金可能会面临越来越大的压力。地方政府收入占GDP的比重一直在下降,从2015年的12%左右下降到2022年的9%。税收收入占地方政府一般预算的70%,2020年和2022年的税收收入绝对值也有所下降,原因是新冠肺炎疫情大流行期间给予了税收减免,以及企业部门放缓导致企业所得税和增值税收入减少。除此之外,许多地方政府在疫情前和疫情期间都面临着越来越沉重的债务偿还负担。 尽管收入下降,但地方政府仍被要求在一系列政策优先事项上增加支出,尤其是在人口老龄化加速退休并需要更多公共医疗和社会系统的情况下。根据官方预算,这已经影响了政府对科技的直接支出,在过去十年中,科技支出的增长速度慢于卫生和社会保障支出。 科技支出能力的下降将使中国3000所省级大学以及地方政府资助的研究所、实验室和科研项目面临风险。地方政府财政紧缩对各省的影响不尽相同。中国约有一半的地方政府直接科技拨款来自五个发达省份,这些省份的财政通常较为稳定。但即使是这些省份,也难免受到财政紧缩影响。2022年,这些省份的平均一般预算收入下降了4%,而所有省份的平均降幅为8%。 PART/3 政府资助鼓励企业研发 过去十年间,政府还通过补贴和税收优惠,以及股权融资和高科技基础设施等间接手段,加大了对企业研发的支持力度(图 2)。所有资金来源都实现了快速增长,但仅税收返还一项在2018年至2022年间的年均增长率就高达 28.8%,成为政府为企业研发提供资金的最大来源,到2022年将达到1.3万亿元人民币(1933亿美元)。

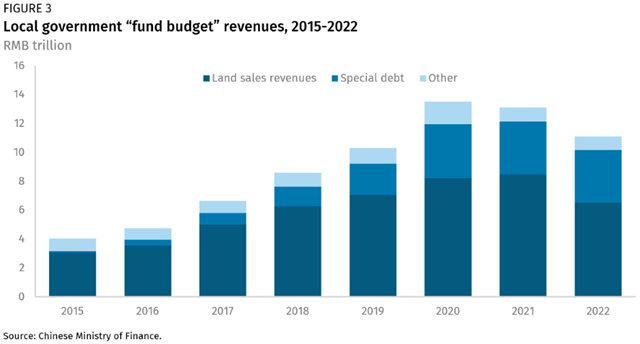

然而,就像对大学和研究机构的直接科技支持一样,税收优惠大多来自地方政府。因此,它们取决于地方维持或增加税收收入的能力。由于税收优惠占企业研发支出的一半以上,资金放缓的影响可能很明显。新兴和利润较低的领域的早期公司相对更依赖政府资助进行研发活动,使其面临更大的风险。 地方财政限制还可能抑制政府为科技提供资金的新的间接来源,如用于支持人工智能和清洁技术等高科技行业的 “新基建”项目的半财政支出。根据荣鼎集团的部分“新基建”项目数据库,2018年至2022年间,这类资金增长了40倍,达到563万亿元人民币(837亿美元)。2022 年,这些基金共向中国高科技公司提供了不少于830亿人民币(123亿美元)的资金。 “新基建”和政府赠款基金由地方政府通过政府专项 “基金预算”提供资金(图 3)。这些预算依赖于土地收入和债务,因此与过去的预算资金相比受到的限制较少。2021年至2022年 ,土地出让收入下降了23%,而不可持续的债务水平和不断上升的利息支出限制了地方政府利用更多债务为新项目融资的能力。即使在广东和江苏这样的发达省份,2015年至2021 年间,相关利息支出占公共收入的比重也分别增长了30%和25%,分别占财政收入的5.4%和7.3%。

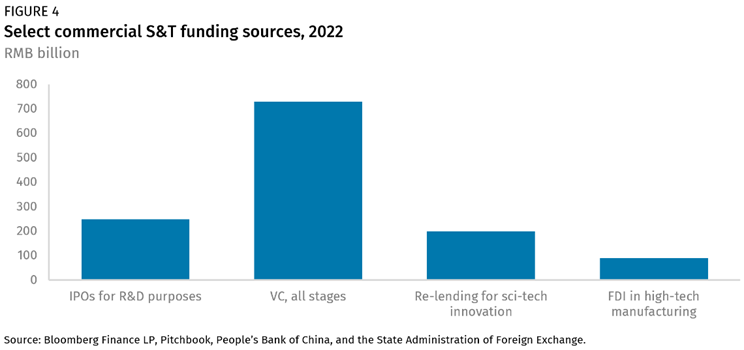

这些限制将影响高科技园区和设施的投资水平,以及创新公司的股权。随着中国中央政府努力重新平衡地方政府对新增长动力的投资,高科技基础设施的整体韧性可能会略有增强。 PART/4 商业来源 最后,中国经济增长承压也会影响构成中国企业研发资金另外约45%的商业来源。大多数商业资金来自企业利润再投资。但对于收支不平衡的企业来说,风险投资(VC)和私募股权投资(PE)也是重要的资金来源。最后,企业通常通过首次公开募股融资、优惠贷款或商业贷款筹集研发资金,在中国的银行体系中,创新型企业可以广泛获得这些资金(图 4)。

除了近期对科技公司的打击之外,中国经济放缓正在影响企业利润,尤其是受消费疲软影响的主要科技垂直行业,包括人工智能领域的主要创新企业,如阿里巴巴、腾讯、瓜子和小米。2023 年上半年,专注于信息服务(包括新闻资讯、搜索、社交网络、游戏和音乐视频)的企业收入同比下降 2.5%。同期,中国最大的互联网公司的研发支出同比减少了 6.8%。 经济放缓也影响了股权融资渠道,而股权融资渠道已成为中国初创企业的重要资金来源。2022 年,中国的风险投资资金比 2021年减少了一半(-48%),2023年上半年又同比减少了17%——这对早期融资和生物技术等依赖风险投资的行业产生了直接的负面影响。 这一趋势并不局限于中国:过去几年,全球风险投资都出现了下滑。然而,这将使中国初创企业失去一个重要的资金、技术和知识转让来源。根据 Pitchbook的数据,2021年至2023年期间,有外资参与的风险投资交易占总交易量的比例将从21%降至10%。根据国家外汇管理局(SAFE)数据,2023 年第三季度,外国直接投资(FDI)也首次出现负增长。 最后,尽管贷款不是发达经济体的典型研发融资来源,但鉴于中国金融体系的政策导向性,贷款在中国发挥着重要作用。根据上述外管局的报告,2020年,中国16%的技术创新企业使用银行贷款为其研发提供资金。 然而,展望未来,中国的银行可能需要承担与地方政府债务重组过程相关的大部分成本,这将降低其利润和向其他经济部门提供信贷的能力。高科技公司违约的案例也可能阻止银行和投资者向创新公司提供贷款。归根结底,中国金融机构是否愿意继续向科技企业提供贷款,将取决于政府采取更深层次的举措,提高激励措施,将信贷转向更具创新性的经济领域。 PART/5 摆脱科技资金紧缩的途径 在增长放缓和财政紧缩加剧的背景下,为了保持高水平的科技融资,中央政府可以决定采取一些措施: (一)采取大胆的改革措施来增加财政收入。包括一系列财政改革,将增值税收入更多地重新分配给地方政府以及长期争论的财产税。 (二)政府可以增加中央对地方的财政转移支付,并使更多的财政转移支付以科技资金为条件。截至2023年,只有0.06%的中央对地方转移资金正式与科技挂钩,然而,填补地方政府的科技贡献将需要中央层面的大量新资金拨款,以及扩大中国的中央预算赤字。 (三)尝试用商业资金来源来补充政府科技资金来源。去年,中国政府推出了“科技创新再贷款额度”,目的是在2022年和2023年分别为创新企业释放2000亿元人民币(297亿美元)和4000亿元人民币(566亿美元)的科技资金。政府还越来越多地鼓励金融市场与科技优先事项保持一致。截至2023年3月,在创业板上市的公司中有20%、在STAR市场上市的公司中有43%、在北京证券交易所上市的公司中有40%是“小巨人”公司,即政府资助的高科技制造公司。通过继续优先发展战略产业,中国政府最终可能会将更多的银行贷款和股权支持引导到优先领域,在国家确定的科技优先领域。 (四)政府还可以增加对非金融工具的使用,以支持创新型企业和关键的科技参与者。中国的创新型国家冠军和小巨人已经获得了一系列非财务利益,这使他们在与非战略性公司的竞争中具有竞争优势。这些措施包括有利的法律和监管待遇、优惠许可或公共采购准入、设置市场准入壁垒等。 (五)决定将其稀缺资源集中在被认为对长期国家安全最关键的少数部门和行为体上。半导体等行业和华为等企业已经得到了政府越来越多的支持。虽然过去两年全球政府基金的投资总额有所下降,但在2023年9月,中国政府推出了有史以来规模最大的半导体基金——中国集成电路产业投资基金,目标规模为3000亿元人民币(400亿美元),重点投资于芯片制造设备。但要缩小中国创新资金的投向范围并非易事。在日益加大的去风险化和多元化努力中,政府可能需要管理从农业机械到先进机器人和软件等越来越多的“堵点”。 PART/6 对中国创新生态系统的影响 虽然中国的科技总支出在未来几年仍有可能增长——但增长速度很可能比过去十年要慢得多。中国的科研经费占GDP的比重(2021年为2.43%)仍然远远落后于美国(3.46%)、日本(3.30%)、韩国(4.93%)或德国(3.13%)等顶尖创新国家,其基础研究经费占GDP的比重还不到韩国和美国的三分之一。 然而,如果政府设法将稀缺资源集中在较窄的公司和技术上,其在这些领域的技术实力很可能会继续增长。除了半导体之外,造成国家安全漏洞的技术瓶颈和对长期技术主导地位的竞争至关重要的颠覆性未来技术可能会被优先考虑。《2023年政府工作报告》将人工智能、量子计算、集成电路、高端芯片、操作系统、工业软件、基础软硬件等列为核心战略领域。 但是,如果没有政府预算支持的快速增长,基础研究将很难扩大。而将资源集中在有限的政府挑选的技术和公司上,就有可能使中国更广泛的创新生态系统受到影响。创新很少是线性的和可预测的——它通常是通过不同技术领域之间的溢出效应和各种参与者之间的互动来实现的。尽管中国政府成功地鼓励了可再生能源等关键技术,这些技术正在推动当今全球经济的重大变革,但在选择未来技术方面可能并不那么容易。 人的因素也是创新的关键。在过去的一年里,科研活动面临投入增加的压力,科研人员人均经费与2021年相比减少了5000元人民币(743.5美元)。经济放缓导致的学习和就业压力也可能影响到整整一代创新者的生产力和创业动力。 | |||||

相关链接

- 2023年我国固定资产投资分析报...2024-01-25

- 2024年全球十大风险预测2024-01-23

- 郭建斌 汪志鸿 龚瑶 衣梦耘 |...2024-01-03

- 美国中东政策迫切需要纠正路线2023-12-27

- 全球绿色产业政策面临目标难以调和...2023-12-12