中咨视界

于明 张恩铭 | 长江三角洲区域一体化发展探析:动能与展望

| |||||

| |||||

摘要:长江三角洲地区在我国的经济社会发展中发挥着重要引领和支撑作用,党中央国务院对促进长三角地区一体化发展高度重视,提出打造“面向全球、辐射亚太、引领全国的世界级城市群”的战略要求。本文在对长三角地区范围内的上海市、浙江省、江苏省、安徽省经济发展水平综合对比的基础上,分析了长三角经济增长的三大动能情况,最后提出了长三角更高质量一体化发展的展望。 关键字:长三角;区域经济;一体化发展 一、长三角区域经济发展水平对比 2020年,长江三角洲地区一市三省(上海市、江苏省、浙江省、安徽省)经济总量占全国经济的比重接近四分之一,进一步凸显对全国经济的支撑引领作用。面对国内外风险挑战明显上升和新冠疫情爆发的复杂局面,长三角地区在“共抓大保护、不搞大开发”精神指引下,坚持稳中求进工作总基调,积极落实高质量发展总要求,经济增长保持韧性,创新驱动力稳步提升,围绕一体化和高质量两大关键,长三角一体化发展进入了新阶段。

2021年,长三角地区经济增长继续保持良好的态势,地区经济总量和人均经济规模持续扩大,在全国经济发展格局中的重要性进一步凸显,经济发展质量不断提高,且省际经济发展的差距在逐步缩小。 (一)经济规模持续扩大 2020年,受新冠疫情影响,长三角一市三省实现地区生产总值24.4万亿元,平均增速为3.2%,较2019年增速下降近一半。人均GDP达到114471元,同比增长2.4%,高出全国平均水平(72371元)近42100元,领先幅度进一步扩大。在4个省市中,GDP增速低于全国的只有上海市(1.7%),人均GDP规模低于全国水平的有安徽省。总体来看,长三角地区经济实现了持续稳定增长,人均经济规模继续攀升,领先全国同期水平的幅度进一步扩大。

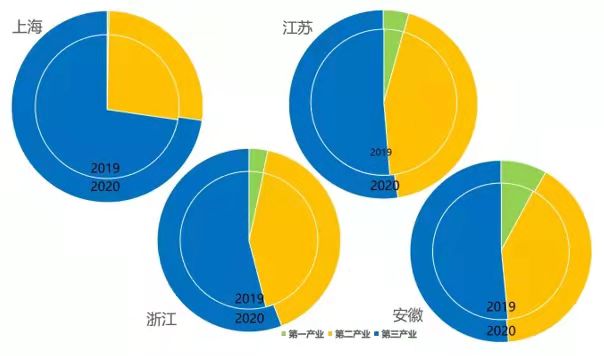

数据来源:根据长三角地区各省市统计年鉴及公报整理 图1 2018-2020年长三角地区GDP和GDP增速情况 (二)产业结构进一步优化 2020年,长三角地区生产总值占全国的比重达到24.1%,同比提升0.2个百分点,在全国经济总量中的比重不断上升。产业结构进一步优化,第三产业占比均超过了50%,其中,服务业发展势头强劲,工业经济明显好转,战略性新兴产业加速成长,重点行业表现突出。但省际之间产业结构、产业体系和重点产业发展情况仍存在明显的地区差异,其中,上海的第三产业比重超过70%,安徽的第三产业比重超过50%。 从各省市产业结构比较来看,上海第三产业产值占比高出第二产业45.7个百分点,第二产业占比不足30%,第一产业占比微乎其微,服务型经济主导的产业结构特征极为明显;浙江第一产业占比3.3%,第三产业占地区生产总值的比重高出第二产业10个百分点以上,形成典型的“三二一”型产业结构;江苏第二产业比重与第三产业比重相差不大,呈现服务业与工业并重的产业格局;安徽产业结构正处于服务业工业并重向“三二一”型产业结构转型的过程中。

数据来源:根据长三角地区各省市统计年鉴及公报整理 图2 2019-2020年长三角地区三产结构变化情况 (三)产业发展特色显著 打造世界级产业集群和标志性产业链,是长三角地区实现更高质量一体化发展的重要内容。2020年,长三角地区的服务业产值占比均超过了GDP的一半。上海服务业中增长最快的是信息传输、软件和信息技术服务业,增速接近20%;江苏服务业中的金融、交通仓储运输和邮政等增速明显,互联网及相关服务业增速最快;浙江以新产业、新业态、新模式为主要特征的“三新”经济增加值占GDP的25%以上;安徽以互联网信息技术、商务服务等新兴行业为代表的规模以上其他营利性服务业营业收入增长超过20%,带动优势凸显。

2020年,长三角地区的工业经济发展均有所好转。上海规模以上工业增加值比2019年多出1.7个百分点;江苏的高技术产业、装备制造业对规模以上工业增加值增长的贡献率较高,其中,电气机械、医药、专用设备等先进制造业增加值增长较快;浙江17个传统制造业产能利用率达83.1%;安徽40个工业大类行业有26个行业的增加值保持增长,其中,化学原料和化学制品制造业、汽车制造业及计算机、通信和其他电子设备制造业等增长迅速。

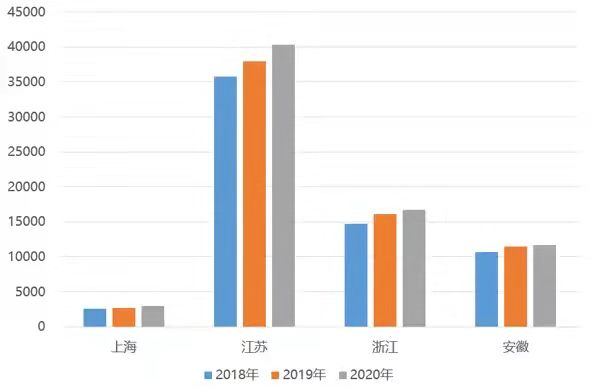

数据来源:根据长三角地区各省市统计年鉴及公报整理 图3 2018-2020年长三角规上工业增加值 长三角战略性新兴产业加速成长。2020年,上海工业战略性新兴产业总产值占规模以上工业总产值比重提高到40%;江苏战略性新兴产业产值增长11.0%,占规模以上工业总产值比重达37.8%,比上年提高5.0个百分点;浙江战略性新兴产业产值增长10.2%,占规模以上工业总产值的33.1%;安徽战略性新兴产业产值增长18%,七大战略性新兴产业增幅较快。

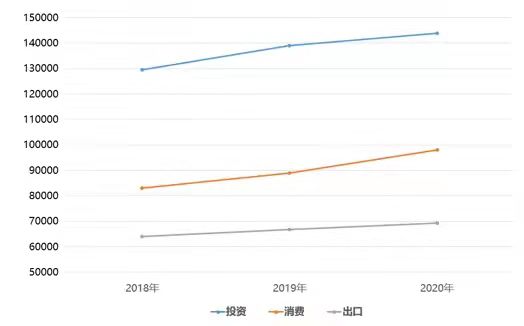

二、长三角经济增长动能分析 2020年,长三角地区经济增长动力仍处于动态调整转化阶段。三大发展动力中,投资规模仍然处于增长态势,但增幅减缓;内需消费高速增长,增幅有所回落;出口呈现较为明显的大幅波动变化特征。总体而言,长三角三大发展动力对经济增长的拉动作用仍然显著,但规模增速普遍下降,且内部各要素之间处于动态变化之中,经济增长动力结构存在较明显的地区差异。投资和消费实现较快增长,但增速放缓。受国际贸易形势影响,出口情况波动较大。 (一)投资规模基本保持稳定 固定资产投资是推动经济增长的主力之一,2020年投资在促进经济恢复中发挥了积极作用。2020年,长三角地区固定资产投资增速为3.5%,高于全国平均水平0.6个百分点。其中,上海市增速达到10.3%,江苏省为0.3%、浙江省为5.4%、安徽省为5.1%。近年来,受供给侧结构性改革和结构转型升级优化的影响,长三角地区固定资产投资回归理性,增幅持续减缓。浙江投资增速实现正增长,上海、江苏的投资增速变化不大,呈现出稳定发展态势,安徽投资增速出现下滑。 以铁路投资为例,2021年长三角地区铁路建设投资规模将超过750亿元,根据《长三角一体化发展规划纲要》,“十四五”期间将新建铁路6600公里,对应投资额1147亿元。 (二)内需消费全国占比较为稳定 社会消费品零售总额是衡量一座城市消费力的重要参考指标。受疫情影响,2020年长三角地区内需消费增速放缓,上海、安徽实现社会消费品零售总额正增长。浙江、江苏的全社会消费品零售额增速出现负增长。根据统计,2020年全国消费前十强城市依次为上海、北京、重庆、广州、深圳、成都、苏州、南京、武汉、杭州,长三角地区占四席。 (三)出口增速实现正增长 2020年,尽管中美贸易摩擦不断升级以及受全球疫情的影响,但世界经济总体稳步复苏,大宗商品价格回升,国际经贸关系发展活跃,加之我国“一带一路”倡议取得新的进展,长三角地区出口仍然实现了较快增长,全年出口额69325亿元,其中,安徽的出口增幅实现了两位数的增长;浙江出口增幅继续稳定在9.0%,在沿海省份中排名前列。在全国地位方面,2020年长三角地区出口规模占比达39.8%,重要性进一步显现。总体而言,长三角地区出口情况总体稳定,但受国际贸易不确定性影响,各省市的出口波动幅度也较大。

数据来源:根据长三角地区各省市统计年鉴及公报整理 图4 2018-2020年长三角投资、消费和出口情况 三、长三角更高质量一体化的展望 (一)打造世界级产业集群 打造世界级产业集群和标志性产业链,是长三角实现更高质量一体化发展的重要内容。长三角作为我国集成电路、人工智能、生物医药产业要素最集聚、产业链最完整、创新资源最丰富的地区之一,按照中央要求,一市三省以建设世界级产业集群为目标,促进产业链深度融合,力争在高端制造业产业链中起主导作用。一市三省要强化分工合作,按照基础设施互补共享各扬所长、相互赋能,把各自优势变成共同优势、产业布局错位衔接、市场应用统一完整的原则,创新构建区域产业链协同发展新模式,以发展“高”“新”“绿”产业作为主攻方向,推动区域合作和绿色发展。 (二)建设长三角产业合作载体 长三角地区高质量一体化发展离不开产业合作载体的建设,应进一步发挥中心城市的辐射带动和引领作用,通过产业合作区建设促进开放合作。一市三省发挥在数字经济领域的各自优势,抢抓产业数字化、数字产业化赋予的机遇,加强数字经济合作与交流,共同推进数字经济重大创新平台建设,打造数字经济发展高地;超前部署“新基建”,深化工业互联网一体化示范区建设[1],推动长三角地区成为全国“数字新基建”发展和示范应用的先导区;推动数据开放共享和场景应用,开展车联网集成创新和合作,搭建具有国际影响力的合作交流平台。上海牵头搭建了长三角科技资源共享服务平台,企业可以更方便地利用一市三省的科技信息和资源,提高研发效率、减轻成本负担。随着长三角一体化的深入推进,产业合作载体建设的需求也日益迫切。

(三)协同推进公共服务便利共享 当前,长三角一体化国家战略成效显著,长三角进入高质量一体化发展阶段,以生态优先、绿色发展为引领,以基础设施互联互通打破地理边界,以融合发展新机制打破行政边界,重塑城市群协调发展新格局。公共服务是推动区域协同发展的重要保障,根据2020年度长三角地区主要领导座谈会做出的安排,长三角地区要共同强化公共服务便利共享,整体谋划、系统重塑、全面提升一体化公共卫生体系、区域社会治理统筹协调能力、科技协同创新能力,推行矛盾纠纷化解“最多跑一地”[2]。 结合2020年一市三省卫生健康部门共同签约的《长三角区域公共卫生合作协议》,以及商务部门共同签约的《长三角国际贸易“单一窗口”合作共建协议》,统筹医疗卫生养老服务、优化跨境贸易营商环境、提升区域就业创业环境、合理配置教育资源,发挥公共服务对产业集聚的支撑作用,也为更大范围的公共服务共建共享积累经验。 (四)探索区域一体化创新合作机制 长三角一体化发展的根本在于,以全面深化改革,突破一城一地区划壁垒,探索科创资源要素市场化配置的实现路径,通过设立更高层级的协调发展机构,建立多领域、多层次的协调发展机制,形成有序的城市职能分工体系。在基础设施建设、产业发展合作、生态环保等关键领域进行渐进式的改革,快速推动区域内相关体制的整体创新。 长三角地区各地都有很多走在全国前列的创新亮点,如上海的“放管服”改革、江苏的“不见面审批”、浙江的“最多跑一次”等行政事务改革。综合集成各地的体制改革创新经验,开展先行先试,探索急需突破的政策机制,创新构建一市三省四位一体的融合发展新体系,实现成本共担、利益共享、合作共赢。先期启动条件成熟、能够体现国家战略,且各方达成共识的建设项目,随后拓展长三角地区向中西部地区辐射带动的范围,逐步实现全国范围内的复制推广。

四、结束语 从近几年的发展趋势来看,长三角地区三大发展动力对经济增长的拉动作用仍然显著,但规模增速普遍下降,且内部各要素之间处于动态变化,经济增长动力结构存在较明显的地区差异。具体而言,投资、出口对长三角的带动作用仍较显著,消费的拉动作用也在显著上升。 长三角一体化发展的目标是打造创新包容、开放合作、领先全球的世界级城市群、全球的超级经济圈。沪苏浙皖一市三省在传统主导产业的基础上,积极打造新动能,谋划重大规划对接、区域协同创新、基础设施互通、生态环境联控、民生工程共建等重大工程,通过发挥上海龙头带动作用,推动长三角地区城市都市圈协同发展,强化沿海、沿江、沪宁合杭甬、沪杭金发展带的聚合发展,促进区域发展能级和水平整体跃升,使长三角地区朝着最具全球竞争力的世界级城市群目标迈进。 参考文献 [1] 汪永安.长三角创新合作跑出“加速度”[N].安徽日报.2020-07-16(8). [2] 吴量亮.十九项重大合作推进长三角一体化[N].安徽日报.2020-06-11. 注:原文载自《中国工程咨询》2021年第7期,本次发表有改动。文中图片来源于网络。 | |||||

相关链接

- 张英健 | 完善城镇生活垃圾处...2021-08-31

- 王鹏耀 | 城市轨道交通PPP项...2021-08-26

- 刘建春 张兴宇 宁海龙 | 数字...2021-08-20

- 申海燕 | 加快推动科技创新发展...2021-08-17